2025年的主权债市集见证了德国、法国和荷兰30年期国债收益率升至2011年欧债危急以来最高水平,英国30年期金边债收益率更是波及1998年以来的最高点。市集环境正在安宁步入新的恶性轮回:对主权政府的债务担忧推高了收益率,使得政府的假贷老本握住上升、财政赤字握住扩大,政府增多收入繁重,国债刊行增多,进而再次推高主权债收益率。长债收益率的快速上行让市集快速联念念到欧债危急,市集究竟在蹙悚什么?让咱们通过几个主要的国度来望望这轮长债利率飙升的故事。 故事的运转:日债的崩盘 咱们知说念日本以低利率著

2025年的主权债市集见证了德国、法国和荷兰30年期国债收益率升至2011年欧债危急以来最高水平,英国30年期金边债收益率更是波及1998年以来的最高点。市集环境正在安宁步入新的恶性轮回:对主权政府的债务担忧推高了收益率,使得政府的假贷老本握住上升、财政赤字握住扩大,政府增多收入繁重,国债刊行增多,进而再次推高主权债收益率。长债收益率的快速上行让市集快速联念念到欧债危急,市集究竟在蹙悚什么?让咱们通过几个主要的国度来望望这轮长债利率飙升的故事。

故事的运转:日债的崩盘

咱们知说念日本以低利率著称,民众投资者不错从日本告贷,并投资更高收益率的民众市集,也等于咱们常说的利差往来(carry trade)。而当今,利差往来似乎逆转了,日本国债收益率一经高到足以诱骗外洋资金流入日本市集。日本30年国债收益创下了自1999岁首次刊行以来的最高水平,并在本年龄首于今上升了近100bps。

数据起首:Bloomberg,月频数据。

数据起首:Bloomberg,月频数据。

日本债市的波动是连年来迟缓积聚的着力,日本央行货币调度是最中枢的原因。长久以来,日本央行通过大规模购买国债、将计策利率保管在-0.1%,并将10年期国债收益率辩论设定在0%傍边,以起义日本多年来的通缩问题。

2022—2023年,日本央行将收益率弧线限制计策进行了多轮调度:将10年期国债的辩论区间从±0.25%放宽至±0.5%、告示以1%的固定利率无穷购买国债、将1.0%界说为10年期国债收益率的“参考上限”。

2024年3月,长久困扰日本的通缩问题缓解以及日本经济的增长,让日本央行觉得调度货币计策的时机一经到来,从而结束了执续8年的负利率计策,将计策基准利率从-0.1%上调至0—0.1%。2024年7月,日本央行告示大幅减少国债的购买规模,被市集解读为“隐形缩表”。

2025年1月,日本央行扩充了自2007年以来的初次加息,诚关联词后再无加息,但精良宣告了日本的超宽松货币计策时间结束。9月,日本央行行长植田和男在与首相石破茂会谈后,开释了进一步加息的信号。

除日本外,以好意思国为首的大部分国度实则处于降息周期中,它们长债利率上行的主要原因则是对政府财政的可执续性的担忧;在日本,这也毫无例外是另一伏击的推能源。在5月的日本盘问院的答辩中,石破茂示意,“需要缔结到‘故意率’时间的恐怖,我国财政情况越过不好,比希腊还要差。”石破茂的言论激励了很大的争论。在随后的日本财务省举行的20年期国债拍卖上,投标倍数下降至2.5倍,创下2012年以来的最低记载,而尾差(即平均价钱与最低成交价之间的差距)飙升至1.14日元,为1987年9月以来的最高水平。

7月,在朝的自民党在盘问院选举中失利,自建党以来初次失去了无数席位,党内多名议员公开条目石破茂去职。自民党等于否提前举行总裁选举征求党内成见,并条目举行党内投票。为幸免党内永别,石破茂告示辞去自民党总裁并卸任日本首相。10月,自民党总裁高市早苗在崎岖之中当选日本总裁,长端利率小幅回调后不竭上行走势,后续政局的踏实性仍有待市集考证。

日才智有民众第三大债券市集,并以长久以来的低利率泄露着民众债市压舱石的作用。日本及民众投资者通过利差往来投资外洋债券,从而一定流程上托举了对好意思债和其他主权债的需求,但是当今,这个市集似乎正在吊销。关于日本财政情状的担忧、政局的高度不细则性王人激化了市集对长债的抛售。

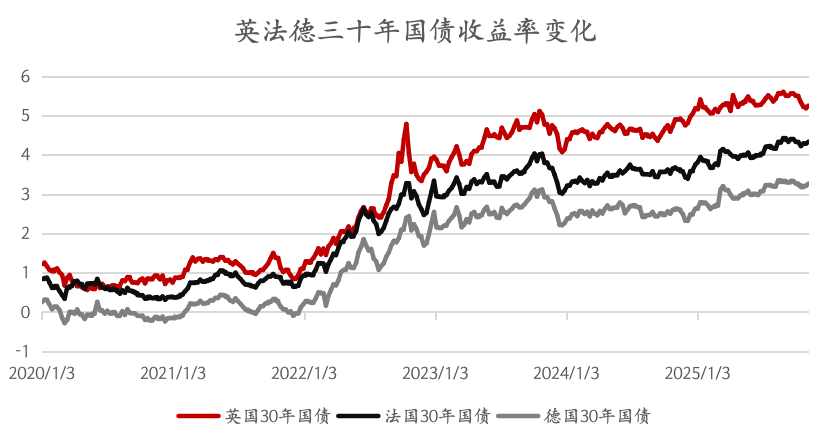

欧洲窘境:从德国到英法

3月初,受到好意思国减少对乌克兰军援以及条目北约友邦增多军费的压力,德国行将上台在朝的定约党和社民党达成初步意向,高兴减轻“债务刹车”限制;国防开支决议经德国议会最终通过,高兴开垦5000亿欧元的预算外基金用于基础步调支拨、国防相关的支拨超出GDP1%的部分将免受“债务刹车”限制。受此影响,德国30年国债快速上行,也极大提振了欧元的走势。

8月底,在议会计议新一年度预算案碰到周折后,法国总理贝鲁召开新闻发布会,告示条目在议会进行信任投票,恐慌了金融市集。此前,贝鲁提倡将法国现时的赤字率从占GDP的5.4%下降至4.6%,但遭到各方的反对,觉得决议过于激进。最终贝鲁的信任投票未得回通过,总统马克龙再次任命新总理勒科尔尼,这是法国两年来任命的第五任总理。即便如斯,勒科尔尼上台后短短一个月请辞,后被马克龙再度任命,总理与议会之间的拉锯仍然存在,法国的政事地方并未得回改善。

英国的情况也拦阻乐不雅。9月3日,英国30年债券利率飙升至5.75%,创1998年以来的最高记载,较岁首抬升超60bps。英国将于10月底或11月初发布秋季财政预算案,告示改日一年的税收和支拨辩论;市集预期该预算案将提高纳税规模,知足政府的资金需求,缓解财政收入危急,但这同期也将对英国脆弱的经济复苏酿成伤害,从而推升了长债收益率。当周,英国刊行新一轮10年期国债,辩论刊行140亿英镑于2035年到期的债券,供给压力也抬升了长债收益率。

数据起首:Bloomberg,周频数据。

数据起首:Bloomberg,周频数据。

民众列国主权长债在加息结束并参预降息周期后仍不竭上行,与货币计策的走势反向,趋势的走向并非仅仅短期波动,而是市集的“再行订价”。换句话说,长债收益率的上行反应了市集给列国主权信用的打折,主权信用正面对着市集的质疑。

从宏不雅环境来看,在好意思国指挥下的民众利率预期发生了重构。在参预降息周期以来,好意思国等经济体的中枢通胀发扬出极强的韧性,长端利率“Higher for Longer”的叙事逻辑传导到各个主要经济体当中,好意思债长端收益率的走高也带动了发达国度主权债利率的上行。

从欧洲自己的情况来看,对财政彭胀的担忧是长债利率上行的主要推能源,一方面所以德国为首的大规模国防开支辩论将推高欧洲列国的债务水平,另一方面是列国悠扬的政局动摇着仍脆弱的经济。在欧洲列国收益率浩繁上行的压力中,9月的英债收益率上升尤其较着,主如若英国事除好意思国外的发达经济体上钩策利率水平最高的。高企的利率水平会进一步加剧主权国度还息的压力,从而面对更强的上行压力。

从收益率弧线来看,列国不竭参预降息周期,宽松的货币计策态度激动了短端收益率的下行;政坛的悠扬和彭胀性的财政计策(诸如好意思国的减税法案和德国的军费彭胀决议)王人将进一步推高财政赤字,财政彭胀较着难以结束,由此带来长端收益率和期限溢价的上行。市集关于主权国度财政可执续性的长久担忧使得长端主权债订价势必需要支付新的财政风险溢价。

(作家钟倩为某大型股份制生意银行境外债券往来员,译著《中国纵横》由四川东说念主民出书社出书)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:江钰涵 欧洲杯体育